行业动态>>

行业动态>>

联系我们>>

当前位置:首页 > 新闻中心 > 行业动态

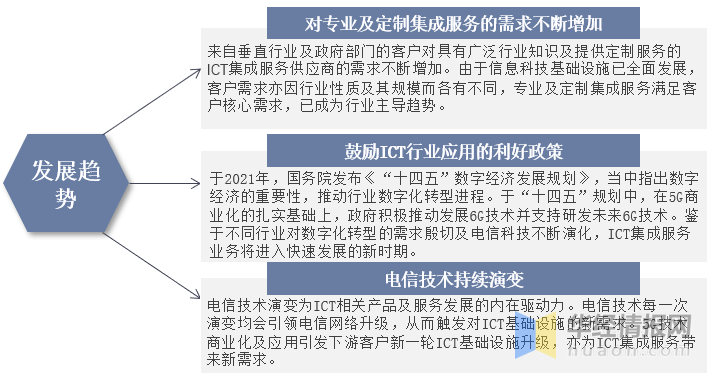

干货!一文看懂ICT行业发展现状:对专业及定制集成服务的需求持续不断的增加

原标题:干货!一文看懂ICT行业发展现状:对专业及定制集成服务的需求不断增加

原文标题:2023年中国ICT行业发展分析,对专业及定制集成服务的需求不断增加「图」

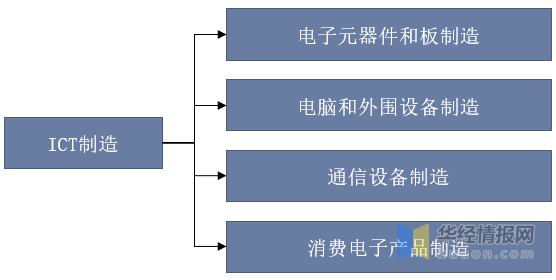

ICT 指信息与通信技术。联合国在2008年8月11日发布的第四版国际标准产业分类时,结合OECD在2007年给出ICT定义,即“主要是通过电子手段完成信息加工和通信的产品和服务,或使具有信息加工和通信的产品和服务,或使具有信息加工和通信功能”。该定义包括ICT制造业、ICT贸易行业和ICT服务业。本报告为实现国际比较和更合乎行业惯例﹐将ICT产业的研究范畴界定为ICT制造业和ICT服务业。

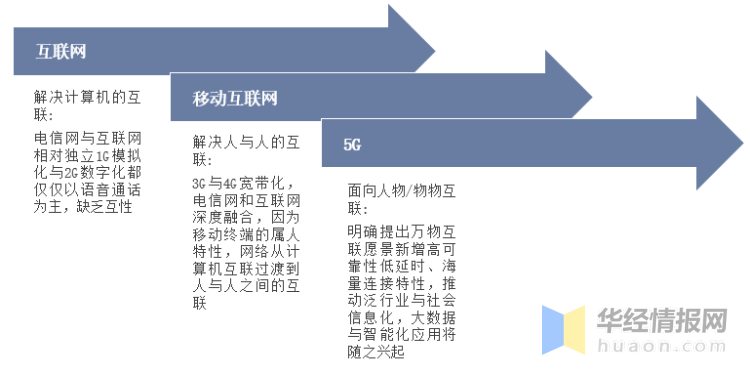

中国ICT行业发展关键里程碑分为三个阶段,第一阶段为互联网,解决计算机的互联;第二阶段为移动网络,解决人与人的互联;第三阶段为5G的出现,面向人物/物物的互联;明白准确地提出万物互联愿景新增高可靠性低延时、海量连接特性,推动泛行业与社会信息化,大数据与智能化应用将随之兴起。

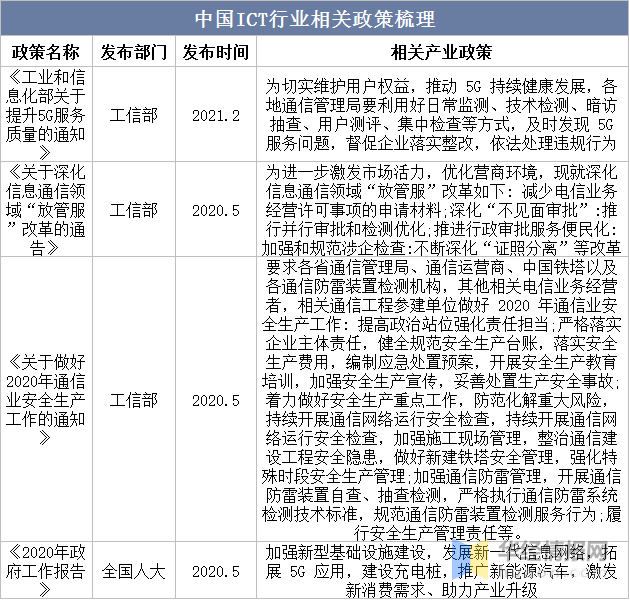

我国始终格外的重视通信产业高质量发展,本行业受到支持鼓励。政府有关部门出台一系列鼓励“新基建”、“互联网+”和规范通信行业招投标的产业政策,以及支持“新时期西部大开发”、“缩小城乡数字鸿沟”、“全面打赢扶贫攻坚战”的地区发展政策,均对企业业务发展产生积极影响。这影响着中国ICT行业快速发展。

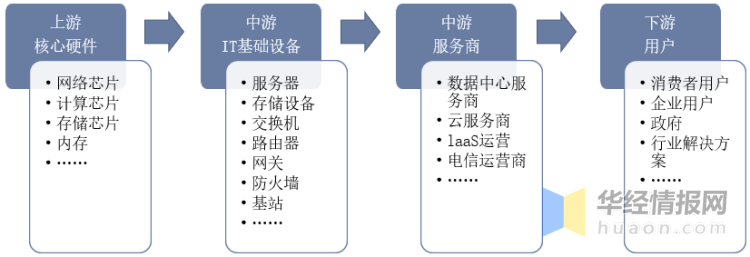

ICT上游产业为核心硬件,主要为网络芯片、计算芯片、存储芯片、内存等,产业中游包括IT基础设备和服务商,ICT产业链最重要的包含硬件设备、运营商、下游客户等,下游客户包括C端、B端与G端客户,以及行业中的解决方案。

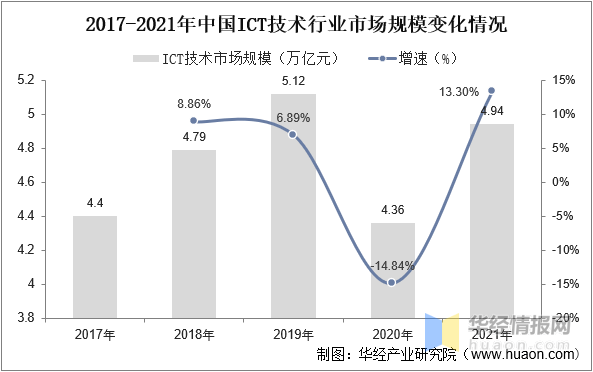

近年来随着我们国家经济的不断发展及各行业信息化建设推进,我国ICT技术行业市场规模逐步扩大。依据数据显示,中国ICT技术市场规模从2017年的4.4万亿元上涨至2021年的 4.94万亿元。同比2020年增长13.3%。

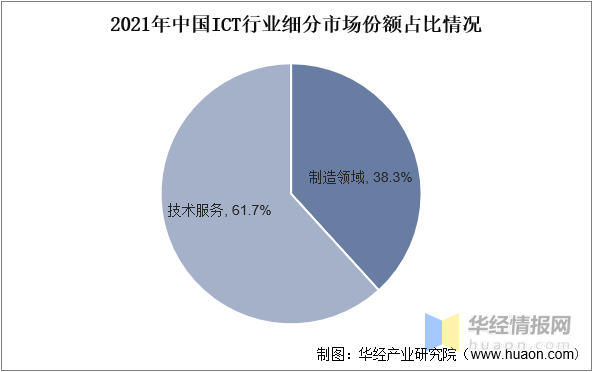

根据多个方面数据显示,中国ICT行业细分市场主要为技术服务及制造领域,其中ICT技术服务占据了中国ICT行业61.7%的市场份额,制造领域占据了中国ICT行业38.3%的市场份额,说明现阶段大部分ICT行业内技术服务为主流。

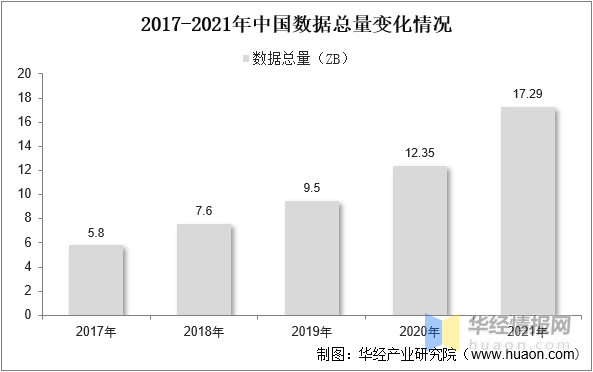

现阶段,政府、军工、金融、电信等行业是国家重点支持发展信息化建设的行业,是ICT技术产品的主要需求者,对ICT技术有较高的技术要求和较大的产品需求,该类用户的ICT技术需求对ICT技术行业市场规模的增长具有较大的促进作用,成为目前我国ICT技术行业市场规模增长的主要推动力。未来,随着医疗、交通、教育、能源等行业的数据化发展,该部分ICT技术需求将逐渐爆发,预计将成为我国ICT技术市场规模新的增长点。根据多个方面数据显示,中国数据总量逐年增长,从2017年的5.8ZB上涨至2021年的17.29ZB。

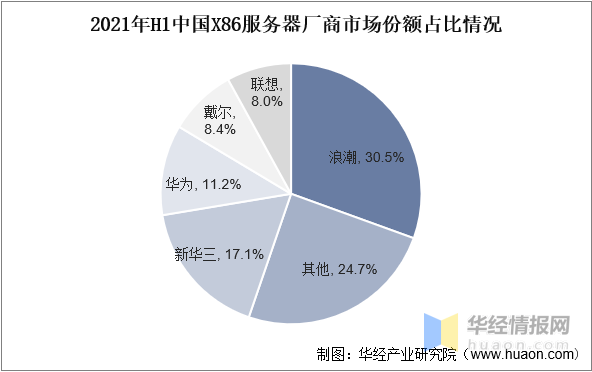

ICT行业中X86服务器为最主要的产品之一,其市场占有率可以侧面反映出中国ICT市场竞争格局,依据数据显示,2021年上半年,中国X86服务器厂商主要有浪潮、新华三、华为、戴尔、联想等。其中浪潮占比最重,占比30.5%,新华三占比17.1%,华为占比11.2%,戴尔占比8.4%,联想占比8%,其他厂商占比24.7%。

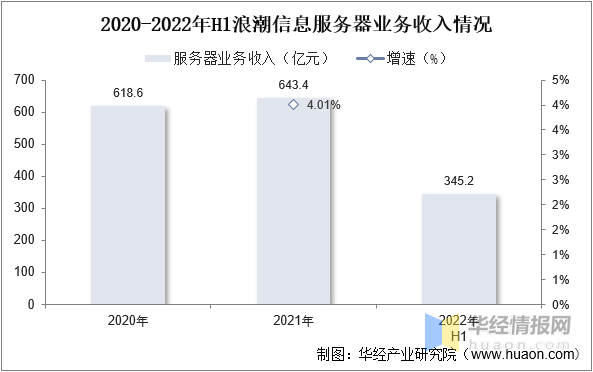

浪潮信息为中国X86服务器厂商中占比最重企业,其X86服务器为ICT行业重要基础设施之一,根据多个方面数据显示,浪潮信息服务器收入逐年上涨,2021年浪潮信息服务器收入为643.4亿元,同比2020年上涨4.01%。2022年上半年服务器业务收入为345.2亿元。

算力作为数字化的经济时代的关键生产力要素,慢慢的变成了推动数字化的经济发展的核心支撑力和驱动力。全球不断加大投入算力及数据中心建设,近年增速保持比较高水平,目前国内数字化的经济背景下“东数西算”工程加快建设,IDC 资源在我国东西部呈现东密西疏、东热西冷的特点,实施“东数西算”有利于数据中心提高能效,部署西部地区算力中心有望带动产业链跨越式发展,促进区域经济有效增长。预计“十四五”期间数据中心相关投资以每年超过20%增速,累计带动各方面投资超过3万亿元,带来相关产业新的市场需求。在全球算力竞争加剧情况下,“东数西算”作为国内数字化的经济的重要举措之一,有望带动数据中心及算力的技术变革及升级拓展,从而进一步打开ICT 市场新空间。

原文标题:2023年中国ICT行业发展分析,对专业及定制集成服务的需求持续不断的增加「图」

华经产业研究院ICT行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国ICT技术行业市场全景评估及发展的策略研究报告》。返回搜狐,查看更加多

上一篇:疫情防控之下 市场有何变化本报记者走访节前市场了解行业动态

下一篇:【48812】5分钟了解职业新动态!

- 2024-01-07bat365网址(我国)有限公司官网

- 2024-01-08kaiyun下载安装

- 2024-01-08新2世界官方

- 2024-01-10麻w豆w传w媒w在线观看

- 2024-01-10再创光辉华领会与AC米兰达到深度协作伙伴关系!